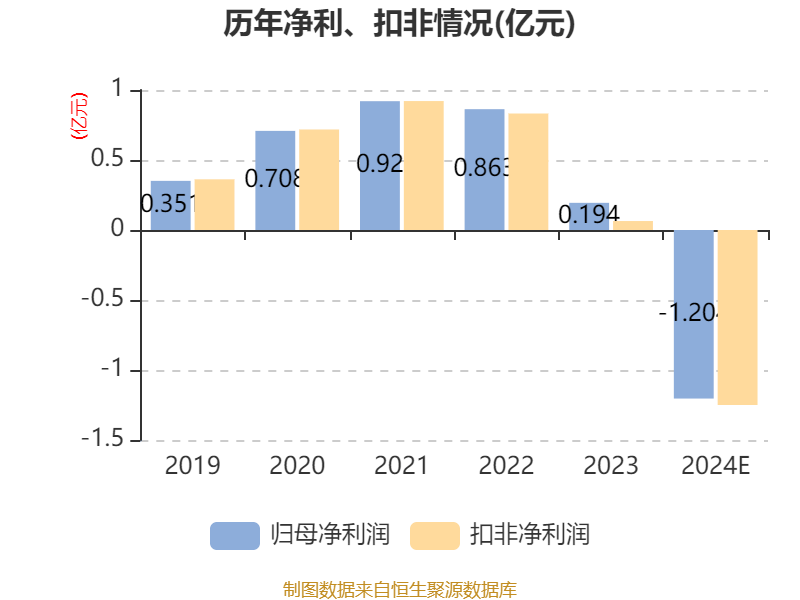

### 分析企业财务状况:以“科净源2024年亏损1.31亿元,经营现金流净额-1.23亿元”为例的财务解读与应对策略指南

#### 引言

在复杂的商业环境中,企业的财务状况是衡量其运营健康与否的关键指标。面对“科净源2024年亏损1.31亿元,经营现金流净额-1.23亿元”的财务数据,无论是初学者还是进阶用户,都需要一套系统的方法来分析、理解并制定相应的策略。本指南旨在提供一个全面的框架,帮助读者深入分析这一特定情境,学习如何从财务数据中提取有价值的信息,并据此作出合理决策。

#### 一、理解财务数据基础

**步骤1:明确数据含义**

- **亏损1.31亿元**:指科净源公司在2024年度内的总收入低于总成本,净损失达1.31亿元。

- **经营现金流净额-1.23亿元**:表示公司在该年度通过日常经营活动产生的现金流入不足以覆盖现金流出,差额为-1.23亿元。

**步骤2:区分会计利润与现金流**

- 会计利润(亏损)反映的是权责发生制下的盈利或亏损情况。

- 经营现金流净额则基于收付实现制,直接体现企业的现金流入流出情况。

**示例**:即使企业账面亏损,但只要现金流为正,仍能维持运营;反之,即使盈利,现金流为负也可能导致企业资金链断裂。

#### 二、深入分析财务数据

**步骤3:分析亏损原因**

- **成本分析**:检查成本结构,识别是否存在过高固定成本、原材料成本上涨等问题。

- **收入分析**:评估市场需求变化、产品竞争力、销售渠道效率等因素对收入的影响。

- **费用率**:分析管理费用、销售费用、研发费用等是否得到有效控制。

**步骤4:评估现金流状况**

- **现金流入来源**:检查销售收入、融资活动、投资收益等。

- **现金流出去向**:包括运营成本、资本支出、偿还债务等。

- **短期流动性**:通过计算现金比率(现金及等价物/流动负债)评估企业短期偿债能力。

**示例**:若发现原材料成本激增导致亏损,且应收账款回收周期长,现金流紧张,则需考虑调整采购策略和加强应收账款管理。

#### 三、制定应对策略

**步骤5:成本控制与优化**

- **谈判降低成本**:与供应商重新谈判价格,寻求更优惠的采购条件。

- **流程优化**:采用精益管理减少浪费,提高效率。

- **外包与合作**:非核心业务外包,或与其他企业合作分担成本。

**步骤6:增强收入能力**

- **市场多元化**:开拓新市场,减少对单一市场的依赖。

- **产品创新**:研发新产品或改进现有产品,提升市场竞争力。

- **营销策略调整**:利用数字营销、社交媒体等低成本高效渠道扩大品牌影响力。

**步骤7:现金流管理**

- **加强应收账款管理**:缩短收款周期,减少坏账损失。

- **优化库存管理**:实施JIT(Just-In-Time)库存管理,减少资金占用。

- **融资策略**:考虑债务重组、股权融资等方式缓解短期资金压力。

#### 四、持续监控与调整

**步骤8:建立财务监控体系**

- 设定关键财务指标(KPIs),如毛利率、净利率、现金流比率等,定期跟踪。

- 实施预算管理,确保资源合理分配。

**步骤9:灵活应对市场变化**

- 保持对市场动态的敏感度,快速响应市场变化。

- 定期复盘策略执行效果,必要时进行调整。

#### 结语

面对科净源2024年的财务困境,通过上述步骤的系统分析与实践,企业不仅能够深入理解亏损与现金流问题的根源,还能据此制定出有效的应对策略。无论是初学者还是进阶用户,掌握这套方法都能大大提升在财务管理和决策制定方面的能力,为企业的稳健发展奠定坚实基础。记住,财务分析是一个持续的过程,需要耐心、细心以及对市场变化的敏锐洞察力。

转载请注明来自周卫峰,本文标题:《科净源2024年财报揭秘:亏损1.31亿,经营现金流告急至-1.23亿,挑战与机遇并存?》

2025年新澳门和香港天天免费精准大全,精选解析与警惕虚假宣传-全面释义、解释与落实

2025全年新正版免费资料大全资料详细解答、解释与落实

2025新澳精准正版免費資料和2025年正版资料免费,全面释义、解释与落实与警惕虚假宣传-全面释义、解释与落实

2025精准资料大全免费与777778888精准免费四肖料与警惕虚假宣传-全面释义、解释与落实

2025年免费正版资料与2025新澳正版今晚资料,全面释义、解释与落实与警惕虚假宣传

2025全年免费资料大全与2025新澳精准正版免費資料,全面释义与警惕虚假宣传-全面释义、解释与落实

2025精准免费资料大全与香港澳门天天免费资料,详细解答、解释与落实-警惕虚假宣传-详细解答、解释与落实

2025年新澳门和香港天天免费精准大全,全面释义、解释与落实与警惕虚假宣传

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号